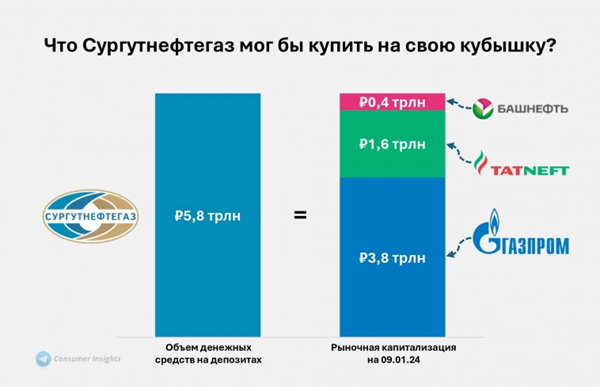

Просто фактик...Что Сургутнефтегаз мог бы купить на свою кубышку?

_____

...«Сургутнефтегаз» опубликовал великолепную отчетность по итогам первых 9 месяцев 2023 года . Выручка компании составила 1 582 млрд руб., а чистая прибыль — 1 436 млрд руб...В результате, кубышка СургутНГ за III кв. 2023 г. разбухла примерно на 15% и, составила почти 6 трлн руб. (это, к примеру, приблизительно равно собственному капиталу Сбербанка)...

Вот любопытная выдержка по данной теме из заметки "100 КАМАЗов налички: снова считаем деньги Сургутнефтегаза, сравниваем его триллионы с чем-то осязаемым..."

"...Итого, по состоянию на 30 сентября у компании на вкладах и счетах накопились 5 914 077 289 000 рублей. Только вдумайтесь в эту цифру!

Давайте посчитаем, сколько это в бумажках.

5 914 077 289 000 рублей в пятитысячных это 1 182 815 458 купюр.

Если каждая весит 1 грамм, то общий вес 1 182 тонны. Только для их перевозки потребуется 100 доверху набитых деньгами КАМАЗов.

Для сравнения, вес эквивалентен:

· 1,6 тысячам коров

· 115 грузовикам

· 37 экскаваторам Hitachi

Если распределить эти деньги среди всех российских граждан, то каждый (от младенца до старика) получит по 41 282 рубля...

Так что можно купить на 100 Камазов денег?

картинка отсюда

Итак, мы уже поняли, что этих денег хватит, чтобы купить скопом весь Газпром и Татнефть. И впридачу Башнефть...А что еще?

ТРК Ривьера Москва

274 тысячи м2 площади на юге Москвы оценили в 10 млрд рублей. Скорее всего, сверх этой цены есть еще долг, но его размер неизвестен. Сумма сделки – меньше 0,2% от размера кубышки Сургута. Мелковато (в кубышке Сургутнефтегаза денег хватит на 600 таких комплексов...Прим. RUSFACT.RU)

Гостиница Балчуг Кемпински Москва

Идеальное расположение: через Москву реку от Кремля и парка Зарядье. Стоимость номера сейчас (несезон) от 20 тысяч за эконом до 150 тысяч за люкс. Гостиницу на 230 номеров оценили в 260 млн. долларов (23 млрд. рублей) (Сургутнефтегаз при желании может купить 250 таких отелей...Прим. RUSFACT.RU)

Тоже не то, едем в Петербург

ТРК Галерея Санкт-Петербург

Фото отсюда

Один из самых интересных торговых центров Петербурга был оценен в 1,3 млрд. долларов (115 млрд рублей). ТРК находится в историческом центре города, и считается лучшей торговой недвижимостью. Торговая площадь 97 тыс.м2.

Подороже столичных объектов, но тоже ни о чем: СургутНефтегаз купит всё это на одни лишь проценты (точнее, на одни лишь проценты с кубышки он может покупать по 5-6 подобных торговых центров каждый год...А на всю кубышку может сразу купить 51 таких ТРК...

...Кстати, если всю кубышку перевести в рубли и положить на депозиты по текущим ставкам, то за год можно только процентами получить более 800 млрд рублей. И даже только на эти проценты можно купить любую публичную компанию страны, которая не входит в ТОП 15, например, МТС, Тинькоф, Башнефть или Мосбиржу...https://smart-lab.ru/blog/1014764.php Прим. RUSFACT.RU)

Покупать яхты, острова, футбольные клубы уже не модно. Тем более, денег все равно больше. Давайте мыслить масштабнее. Грандиознее!

ЧМ по футболу в России

Грандиозное мероприятие на 11 городов, включающее строительство или реставрацию стадионов, инфраструктуры, дорожных развязок, и много-много денег на организацию. Проведение мероприятия оценили в 1,1 трлн рублей.

Олимпиада Сочи 2014

Самое яркое событие десятилетия. Стоимость проведения Олимпиады в Сочи в 2014 оценили в 1,5 трлн рублей. За 9 лет накопленная инфляция увеличила бы стоимость раза в 3. Итого 4,5 трлн.

Уже близко по стоимости. Но быть может есть что-то, что внесет вклад в жизнь всех граждан?

Согласно закону о бюджете России, плановый дефицит в 2024 году составит 1,6 трлн рублей, в 2025 – 0,83 трлн, в 2026 – 1,5 трлн. рублей.

Итоги...

Что ж, друзья, вы получили представление о сопоставимости кубышки СургутНефтегаза. Сравнивать ее с объектами недвижимости не имеет смысла – компания может скупать целые города на одни лишь проценты. Достойное применение кубышке – или проведение Олимпиады и нового чемпионата мира по футболу… или помощь бюджету.

К слову, денег на счете в 4 раза больше капитализации самой компании. Неужели все разучились считать? Или просто никто не воспринимает эти деньги, как деньги компании?..."

источник: https://smart-lab.ru/blog/976945.php

Компания на бирже сейчас стоит меньше, чем ее чистая прибыль за 9 месяцев и вчетверо меньше, чем у нее имеется денег на счетах (без учета всех остальных активов)! Абсолютно несуразная ситуация!... Также любопытно, что кубышка Сургутнефтегаза в рублях за 17 лет распухла почти в 17 раз… А обыкновенные акции компании за это время наоборот подешевели… Какие-то чудеса и реальная раздача чемоданов с наличкой практически даром…

.jpg)

P.S. Чисто для справки: размер денежной "кубышки" Сургутнефтегаза сейчас составляет приблизительно 6 трлн. руб. (за эти деньги теоретически можно было бы, например, целиком купить Сбербанк или Газпром). Примерно в 1,5 трлн. руб. в последнем годовом отчете оцениваются разнообразные производственные активы компании, собственный банк, автозаправки и т.д. Еще минимум в 1,5 - 2 трлн. руб. можно оценить стоимость запасов нефти и газа СурНГ (стоимость уже добытых тонн и кубометров будет выше раз в 50)...Итого реальная стоимость того, чем обладает Сургутнефтегаз на сегодня равна приблизительно 8,5 - 9,5 трлн. руб... Рынок же сейчас оценивает эту компанию всего примерно в 1,6 трлн. руб. Вероятно, прежде всего из-за непрозрачности компании и традиционно невысоких дивидендов по обыкновенным акциям (что, кстати, навряд ли будет продолжаться вечно - при желании Сургут легко может увеличить дивиденды по обыкновенным акциям в разы)...И все-равно дисконт просто гигантский. Ибо одни только собственные денежные накопления компании примерно в 4-5 раз больше, чем она стоит (около 130 -150 руб. на 1 акцию, при биржевой цене об. акции на данный момент примерно в 30-35 руб.). По сути покупатели этих акций каждый вложенный ими 1 руб. обменивают примерно на 6 руб. в самых разнообразных и постянно растущих активах Сургутнефтегаза...Нонсенс и парадокс...

Также в тему...Кубышка Сургутнефтегаза вместо Газпрома...

- 3323 просмотра