Кубышка Сургутнефтегаза вместо Газпрома...

_____

Наверное все уже слышали, что Газпром в прошлом году и в первом квартале этого года впервые в своей истории сработал в минус. А вчера вышла новость, что Газпром из-за полученного убытка не сможет заплатить дивиденды на свои акции. В результате, учитывая что 50% акций "национального достояния" принадлежат государству, российский госбюджет недополучит сотни миллиардов рублей...И это значительная проблема для страны...

Понятно, что способов решений этой проблемы можно найти немало. Какие-то лучше, какие-то хуже. Но одним из самых эффективных и абсолютно безболезненных для населения методов пополнения казны, вероятно, было бы получение дополнительных...дивидендов.:) Просто они могли бы быть не от Газпрома, а от каких-то других российских компаний. Причем, некоторые из этих компаний вполне способны выплачивать в госбюджет суммы дивидендов по своим акциям не меньшие, чем раньше платил Газпром...Но не платят. Т.к. акции этих компаний государству не принадлежат...Хотя ничто не мешает государству эти акции приобрести. Иногда практически за бесценок...

И самой первой в очереди на покупку государством, вероятно, могла бы стать компания Сургутнефтегаз...Во-первых, потому, что именно эта компания в данный момент находится на 1-м месте среди всех частных российских компаний как по размеру чистой прибыли, так и по собственным денежным накоплениям, а во-вторых, потому, что относительно этой прибыли и этих накоплений стоимость данной компании сейчас на бирже просто несуразно мизерная...

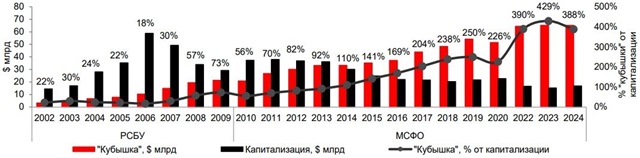

Для справки (мы это уже как-то писали, но повторимся): Размер денежной "кубышки" Сургутнефтегаза сейчас составляет приблизительно 6 трлн. руб. (или около 63 Млрд. $ - теоретически за эти колоссальные деньги можно было бы, например, целиком купить Сбербанк или Газпром, и одни только проценты от этих гигантских накоплений приносят Сургутнефтегазу не менее МИЛЛИАРДА рублей КАЖДЫЙ ДЕНЬ). Примерно в 1,5 трлн. руб. в последнем годовом отчете оцениваются разнообразные производственные активы компании, собственный банк, автозаправки и т.д. Еще минимум в 1,5 - 2 трлн. руб. можно оценить стоимость запасов нефти и газа СурНГ (стоимость уже добытых тонн и кубометров будет выше раз в 50). Также в СМИ не раз писали, что на балансе дочек СурНг, вероятно, находятся до 20 млрд. обыкновенных акций материнской компании (по нынешним ценам это еще не менее 0,5 трлн. руб). Итого реальная стоимость того, чем обладает Сургутнефтегаз на сегодня равна приблизительно 9 - 10 трлн. руб. (около 100 Млрд.$)... Рынок же сейчас оценивает эту компанию всего примерно в 1,7 трлн. руб. (это стоимость всех ее акций на бирже, включая гораздо более дорогие в данный момент, но не имеющие права голоса привилегированные акции)...Т.е. покупая акции этой компании государство каждый вложенный 1 руб. фактически обменивало бы приблизительно на 6 руб. в самых разнообразных и постоянно растущих активах...

Далее...За прошлый год СургутНГ получил чистую прибыль в размере 1,334 трлн. руб. (это 2-е место среди всех компаний России после Сбербанка)...Соответственно, на каждую из 43,4 Млрд. акций СургутНГ приходится 30,7 руб. чистой прибыли и приблизительно 200 руб. активов (см. объем денежной "кубышки" и др. активов выше)...И это при сегодняшней цене акции на бирже примерно в 30 руб...Кстати, любопытно, что за последние почти 20 лет рублевая цена акции Сургутнефтегаза практически не изменилась. При этом интересно, что акции Сургута в середине 2005 года стоили ровно столько же, сколько стоили тогда и акции Сбербанка. Только акции СБЕРА с тех пор выросли в 10 раз, а цена акций Сургута все та же. Хотя денежная "кубышка" этой компании с 2007 года (более ранних данных у меня нет) увеличилась в пересчете на рубли почти в 17 раз - с 0,35 Трлн. до 5,9 Трлн.руб. (а накопленная инфляция за это время составила примерно 270%):

(1).png)

источник:https://www.finam.ru/quote/moex/sngs/

.jpg)

Источник: оценка Альфа-Банка

Такая низкая цена обыкновенных акций Сургутнефтегаза, возможно, обусловленна прежде всего тем, что руководство компании многие годы по не совсем понятным причинам платит по ним реально копеечные дивиденды (непрерывно накапливая деньги в разбухшей кубышке, вероятно, для покупки какого-то ценного актива, скорее всего соседнего ЛУКойла). Например, по итогам рекордно прибыльного прошлого года ожидается выплата всего лишь...0,85 руб. на акцию...Хотя, с другой стороны, многие страшно дорогие компании вообще ничего не выплачивают своим акционерам. К примеру, абсолютно равная по чистой прибыли с Сургутом (около 15 Млрд.$ за прошлый год), но имеющая 10 Млрд.$ долга и не платящая дивидендов американская компания Тесла стоит сейчас практически в 100 раз больше Сургута!

В случае же приобретения государством (например, через Роснефть) какого-то значительного пакета акций СургутНГ и автоматического перевода данной компании в разряд госкомпаний, дивиденды по ее обыкновенным акциям могут увеличиться многократно. Ибо по закону компании с госучастием обязаны выплачивать в виде дивидендов 50% от своей чистой прибыли...По итогам прошлого года это получилось бы примерно по 15,3 руб. на каждую акцию СургутНГ...Которая, напомним, в данный момент стоит всего около 30 руб...

Купив этой весной хотя бы 5-7 Млрд. акций Сургутнефтегаза (15-20% от УК) по средней цене 30-40 руб. за 150 - 300 Млрд. руб. и изменив на собрании акционеров дивидендную политику СНГ на стандартную для госкомпаний (т.е. выплату 50% от чистой прибыли), государство могло бы уже в начале августа вернуть себе дивидендами примерно 80 -110 Млрд. руб. При этом, есть все основания ожидать, что после увеличения дивидендов по акциям СутргутНГ почти в 20 раз, цена этих ценных бумаг могла бы также подскочить в разы. До 100 и более руб. за акцию. И таким образом государство могло бы не только иметь в будущем дополнительный источник постоянного немалого дохода от дивидендов, но еще и получить сотни миллиардов рублей прибыли на удорожании этих ценных бумаг...В результате эта госинвестиция могла бы полностью окупиться буквально за несколько месяцев...

Кстати, немного странно, что госбанки пока никак не пытаются на этом заработать. Хотя, например, тот же ВТБ на скупке акций Сургутнефтегаза и последующем переводе СургутНГ в разряд госкомпаний имел бы реальный шанс увеличить свой собственный капитал где-то на триллион рублей всего за год и резко уменьшить свое отставание по этому показателю от стоящего на 1-м месте Сбербанка...Да и самому СБЕРУ, наверное, совсем не помешали бы дополнительные сотни миллиардов чистой прибыли...

...А ведь кроме Сургутнефтегаза есть масса и других пока еще частных и почему-либо недооцененных рынком компаний, которые при их частичной национализации все вместе могли бы довольно легко и даже с запасом компенсировать госказне временное отсутствие дивидендов Газпрома...

...Но в принципе государство может акции даже и не покупать, а просто конфисковать их у нерезидентов из недружественных стран. В качестве компенсации за украденные Западом у нашего ЦБ 300 млрд.$...И это будет абсолютно справедливо и правильно...А результат будет даже еще более впечатляющий. Во-первых, сэкономится куча денег на покупке, а во-вторых, таким образом можно будет национализировать в разы больше российских акций и получать по ним в разы большие суммы...Сейчас до 60% акций российских компаний принадлежит иностранцам, а наши АО выплачивают в виде дивидендов всего примерно по 3 - 4,5 Трлн. руб. в год. Соответственно, национализировав хотя бы 50 % акций, госбюджет сможет ежегодно дополнительно получать примерно по 1,5 - 2,2 триллиона рублей на оборону, здравоохранение, образование, дороги, пенсии и т.д. и т.п...И это опять же без учета перевода негосударственных компаний в разряд предприятий с госучастием и соответствующего изменения их дивидендной политики...

P.S.: Хороший пример того, что в недалекой перспективе вполне может произойти с акциями Сургутнефтегаза только что продемонстрировали ценные бумаги Ашинского МЗ. Эта компания также как и СургутНГ имеет значительные денежные накопления (правда, эти накопления на порядки меньшие, чем у Сургутнефтегаза), но более 20 лет не платила дивидендов. И вдруг на днях (через 2 месяца после годового собрания акционеров) она объявила, что собирается в качестве дивидендов по итогам первого полугодия 2024 года выплатить по 77 руб. на каждую акцию (при цене акции на тот момент около 90 руб.). В результате всего за 10 дней эти акции подорожали практически вдвое (а за последние 2 месяца аж в 3,5 раза):

%20%D1%86%D0%B5%D0%BD%D0%B0%20%D0%BD%D0%B0%20%D0%9C%D0%BE%D1%81%D0%B1%D0%B8%D1%80%D0%B6%D0%B5%20%D0%B3%D1%80%D0%B0%D1%84%D0%B8%D0%BA%20%D0%BA%D0%BE%D1%82%D0%B8%D1%80%D0%BE%D0%B2%D0%BE%D0%BA%20%D1%81%D1%82%D0%BE%D0%B8%D0%BC%D0%BE%D1%81%D1%82%D1%8C%20%D0%B0%D0%BA%D1%86%D0%B8%D0%B9%20%D0%B4%D0%B8%D0%BD%D0%B0%D0%BC%D0%B8%D0%BA%D0%B0%20%D0%BA%D1%83%D1%80%D1%81%D0%B0%20%D0%BE%D0%BD%D0%BB%D0%B0%D0%B9%D0%BD%20%D1%81%D0%B5%D0%B3%D0%BE%D0%B4%D0%BD%D1%8F%20%E2%80%94%20%D0%A4%D0%B8%D0%BD%D0%B0%D0%BC_%D0%A0%D1%83.png)

P.S. №2: Кстати, вот оценка справедливой стоимости обыкновенных акций ПАО Сургутнефтегаз, сделанная нейросетью DeepSeek на основе этой моей заметки:

"Итоговая оценка

Исходя из представленных данных, справедливая цена обыкновенных акций Сургутнефтегаза может находиться в диапазоне 200–400 руб. за акцию, что значительно выше текущей рыночной цены (около 30–35 руб.). Однако для реализации этого потенциала необходимо изменение дивидендной политики и, возможно, переход компании под контроль государства..."

Александр Брагин

Также в тему...Просто фактик...Что Сургутнефтегаз мог бы купить на свою кубышку?

5708,6291

- 6580 просмотров