Угольная тематика часто рассматривается как скучная - рынок уже зрелый и даже "перезревший". Но постоянная интрига на этом рынке связана с Китаем, на который приходится почти половина мировой добычи и потребления угля. Почти всё свое потребление Китай обеспечивает сам, но около 5% импортирует. И когда у "угольного монстра" наступает небольшой дисбаланс, и КНР усиливает или ослабляет импорт, то во всем остальном мире уже штормит.

Текущий пример - очень показательный. В то время глобальные цены на нефть и газ с переменным успехом пытаются нащупать дно и оттолкнуться от него, вот так ведёт себя уголь - "топливо позапрошлого века":

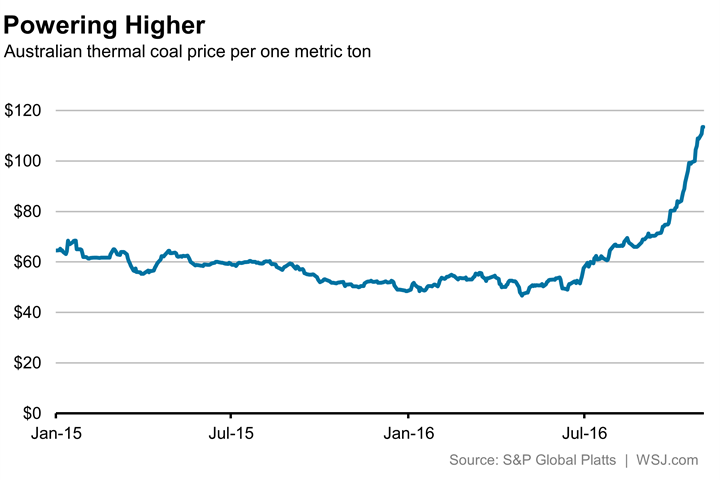

Источник: The Wall Street Journal

В Европе цены чуть поменьше, но всё равно около 100 долл. за тонну, а ведь ещё недавно было 45 долл. На таком фоне увеличивается конкурентоспособность газа даже в электрогенерации, где газ все последние годы уверенно проигрывал углю. Удваиваются счета за импортный уголь на Украине.

Как уже понятно, наворотил это всё Китай.

Формальное и простое объяснение происходящему следующее - дефицит угля в КНР привёл к росту импорта и всплеску мировых цен. А вот почему этот дефицит оказался создан - вопрос непростой.

Начнём чуть издалека. Ещё пять-семь лет назад темпы роста спроса на уголь в КНР примерно совпадали с темпами роста ВВП, которые измерялись значениями, близкими к двухзначным. Потом стали снижаться и сами темпы роста ВВП. Но главное, началось снижение энергоёмкости ВВП, а за последние пару лет исчез или сильно снизился прирост производства энергоёмких компонент - цемент, выплавка стали ит.д.

Свой небольшой вклад внесло и увеличение доли других источников энергии в балансе - АЭС, ВИЭ, газ, ГЭС.

Как результат - начиная с 2014 года (т.е. уже два года подряд), несмотря на продолжающийся рост ВВП Китая, потребление угля стало снижаться на 2-3% в год.

Наблюдатели спорят, прошёл ли уже Китай пик угля, или текущее снижение - флуктуация. Принципиально здесь ничего меняется. Даже если формальный пик ещё впереди, он будет пройдет в течение ближайших нескольких лет. И в любом случае, спрос уже не будет меняться значительно (если не будет массированных инвестиций в технологию уголь-в-газ, но пока они под вопросом и по ряду причин это уже не "классический" спрос на уголь).

Полтора года назад Китай поставил цель "досрочно" снизить потребления угля - к 2020 году на 160 млн тонн. Для сравнения, сейчас китайский спрос составляет менее 4000 млн тонн (точные цифры различаются в зависимости от того, на какую калорийность угля пересчитана статистика).

Так или иначе, синхронно, примерно на объёмы соответствующие снижению потребления, с того же 2014 года Китай стал сокращать и собственную добычу угля. Импорт сохранялся примерно на том же уровне и колебался в районе 200-300 млн тонн в год.

Возникает первый небольшой вопрос: а зачем сокращать добычу, а не импорт? Изначально импорт угля Китаем был связан с тем, что при росте спроса добычи стало не хватать. Казалось бы, что при сокращении собственного спроса, логичней сохранить собственную добычу, но отказаться от импорта. На деле же, это сделать не так просто. В частности, значительный спрос на уголь исходит от развитых прибрежных районов, и доставить туда морем импортный уголь иной раз выходит дешевле, чем везти свой из отдалённых континентальных шахт. Кроме того, часть китайской добычи дорога в производстве, о чём подробней ниже.

Так или иначе, последовательно снижая собственное производство, в этом году Китай, как предполагается, не рассчитал. Неизвестно какое будет потребление угля в КНР по итогам этого года (например, за июль-сентябрь, генерация электричества из угля даже выросла), но можно ожидать или стагнации китайского спроса или снижения на одиночные проценты.

Но вместо снижения собственной добычи на 2-3% в этом году, по данным за первые три квартала, КНР снизила добычу более чем на 10%! (по сравнению с тем же периодом прошлого года). Это около 300 млн тонн угля! Для сравнения, Россия всего экспортирует на все мировые рынки около 150 млн тонн (в основном в Европу, в Китай - 15 млн тонн), а китайский импорт угля за весь прошлый год составил около 200 млн тонн.

Разумеется, такое резкое сокращение в результате привело к росту цен. Так как, повторимся, относительно скромные флуктуации внутреннего спроса КНР сразу создают дефицит на внешних рынках.

Почувствовав "перебор", китайский регулятор ослабил ограничения для наиболее эффективных шахт, что должно улучшить ситуацию. В какой-то момент, с определённой инерцией, это приведёт к изменению баланса на рынке и снижению цен на уголь. Пока же, в преддверии зимнего периода и накопления запасов на ТЭС, мы имеем ценовую картину представленную на графике.

Возникает главный вопрос - почему же Китай с его планированием и регуляторными возможностями так грубо не рассчитал баланс спроса и предложения.

Существует, к примеру, авторитетное мнение, где предполагается, что описанный сюжет демонстрирует дефекты государственного управления в Китае. (Кроме того, подробный и снабжённый обилием цифр обзор самой ситуации). Которое, в частности, переоценило возможности альтернатив углю.

Но существует ещё одна причина, объясняющая желание китайского руководства сократить собственную добычу. Это - убыточность многих угледобывающих предприятий.

И об этом хотелось бы поговорить подробней. Именно здесь может крыться причина на первый взгляд неадекватных действий китайских регуляторов.

Ещё пару лет назад сообщалось, что при цене угля в 65 долларов за тонну свыше 70% угольных шахт Китай убыточны. А до того, как Китай начал текущее беспрецедентное сокращение добычи, цены на уголь были на уровне 45 долларов за тонну!

Индустрия уже находится в долгах (почти на полтриллиона долларов) и с этим что-то нужно делать. Можно субсидировать убытки, а можно, и это делается - сократить добычу сильнее спроса, чтобы повысить цены.

Но это уже не такая простая задача, как просто подогнать объёмы сокращения добычи под сокращение спроса. В этому случае уже придётся прикидывать объёмы дополнительного импорта, и как они повлияют на цены. Отсюда и вынужденные форс-мажоры со сложившимся дефицитом и ценовыми всплесками.

Кстати, за счёт этих ценовых всплесков, угольной индустрии уже слегка удалось снизить долговую нагрузку.

Но в любом случае, по большому счёт решения проблемы нет: КНР находится в патовой ситуации.

С одной стороны, основная часть добычи требует для безубыточности цен на уголь хотя бы на уровне 70 долларов за тонну (а возможно уже и выше).

С другой стороны, несмотря на казалось бы низкие цены на энергоносители в мире, КНР не может просто взять и отказаться от собственной добычи в пользу импорта - таких объёмов в мире просто нет и не будет. Как мы видим, даже смешные по китайским меркам дополнительные запросы на импорт увели цены в небеса.

Сильно же увеличивать цены на уголь нельзя, так как в таком случае убытки начнут получать смежные отрасли, в первую очередь электрогенерация. А тогда - придётся одновременно повышать цены на электроэнергию.

Но и другого выхода в среднесрочной перспективе нет. Дешёвого угля в КНР уже нет и заменить его нечем.

И чем дороже по объективным причинам становится уголь в КНР, тем больше у газа появляется шансов занять на китайском рынке дополнительные ниши.

По приблизительной оценке, с учётом КПД электростанций, 1 тыс. кубометров газа примерно эквивалентна 2 тонн угля.

Например, те 300 млн тонн угля, на которые в общем-то внезапно упала добыча в Китае за первые три квартала эквивалентны 150 млрд кубометрам газа!

Те же подходы можно применить и к ценам. При ценах на уголь в 100 долл. за тонну, 2 тонны угля стоят 200 долларов. Энергетически соответствующий им объём газа сейчас стоит те же 200 долларов. И это при том, что операционные и капитальные затраты газовых ТЭС намного ниже угольных. Иными словами, с формальной точки зрения газ уже выгоден. Проблема в том, что в перспективе газ подорожает, и уголь вновь окажется выгодней. А если (вдруг) начать прямо сейчас замещать уголь газом - то газ подорожает моментально.

Поэтому следить за относительно "скучной" угольной отраслью Китая нужно потому, что вероятные проблемы там способны поменять прогнозы потребления других источников энергии. А если КНР не удастся заместить выбывающие объёмы угля на ВИЭ и АЭС, то этим источником станет газ.

Пока же Китай своим дополнительным спросом повысил и европейские цены на уголь (ведь рынок этот глобальный), что в частности привело к дополнительному спросу на российский газ в Европе.